Jeśli masz przydomową oczyszczalnię ścieków albo dopiero planujesz jej montaż, pewnie obiło Ci się o uszy, że inwestycja ta może podnieść podatek od nieruchomości. W tym artykule wyjaśnimy Ci, jaki związek ma przydomowe oczyszczalnie ścieków z podatkiem od nieruchomości – zapraszamy.

Przydomowa oczyszczalnia ścieków to dla wielu właścicieli domów realna oszczędność i większa niezależność od sieci kanalizacyjnej. Jednocześnie wokół tego rozwiązania narosło sporo niejasności podatkowych szczególnie, gdy w grę wchodzi pytanie, czy oczyszczalnia może wpływać na podatek od nieruchomości. Od 1 stycznia 2025 r. temat dodatkowo zyskał na znaczeniu, bo zmieniły się definicje używane w podatku od nieruchomości i łatwiej wpaść w błędne uproszczenia.

W praktyce najważniejsze jest rozróżnienie, co jest budynkiem (m.in. wydzielonym pomocą przegród budowlanych, posiada fundamenty i dach), a co może zostać uznane za budowlę lub element instalacji. W przypadku oczyszczalni ważne bywa też to, czy analizujesz całe urządzenie techniczne, oraz czy nieruchomość ma związek z prowadzeniem działalności gospodarczej. W kolejnych częściach krok po kroku porządkujemy te pojęcia i pokazujemy, jak podejść do tematu tak, żeby rozumieć, co faktycznie może podlegać opodatkowaniu, a co jest tylko powtarzanym mitem.

Przydomowa oczyszczalnia ścieków a podatek od nieruchomości – jak wpływają na siebie te rzeczy?

Zacznijmy od konkretu, który uspokoi większość inwestorów – posiadanie nowoczesnego systemu utylizacji nie zmienia statusu Twojego domu. Budynek mieszkalny jest przedmiotem opodatkowania podatkiem od nieruchomości jako „budynek lub jego część” na stałych, określonych zasadach w rozumieniu przepisów prawa budowlanego. To, czy Twoje nieczystości trafiają do miejskiej kanalizacji, szamba, czy jest to przydomowa oczyszczalnia ścieków, nie wpływa na sposób naliczania podatku od samej bryły domu.

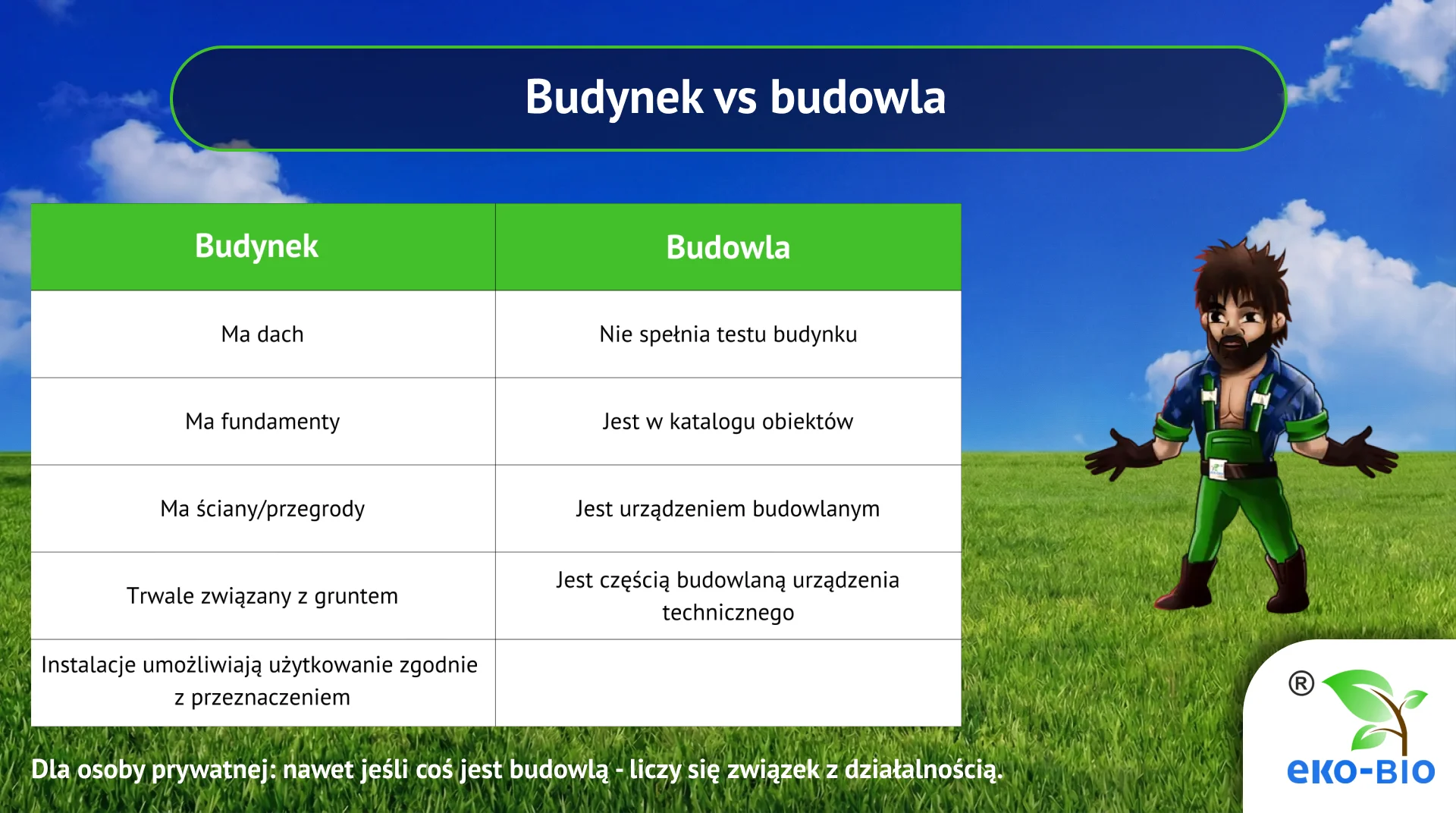

Warto zapamiętać ważną zasadę – instalacja ekologiczna nie zamienia domu w budowlę. O tym, czy dany obiekt jest budynkiem, decyduje wyłącznie spełnienie konkretnych kryteriów budynku zawartych w przepisach. Obiekt taki musi:

- być wydzielony z przestrzeni za pomocą przegród budowlanych (ścian),

- mieć dach,

- posiadać fundamenty,

- być wolno stojący, trwale związane z gruntem.

Jeśli Twój dom spełnia te warunki, płacisz podatek od metrażu powierzchni użytkowej budynku mieszkalnego, a obecność przydomowej oczyszczalni tego nie zmienia. System oczyszczania traktowany jest jako infrastruktura towarzysząca, a nie element, który redefiniuje przeznaczenie lub konstrukcję całego obiektu.

Co zmieniło się od 1 stycznia 2025 r. w podatku od nieruchomości? Jaki ma to związek z oczyszczalniami ścieków?

Nowelizacja przepisów to moment zwrotny dla każdego, kto posiada na swojej działce coś więcej niż tylko prosty trawnik. Nowe regulacje mają na celu wyeliminowanie tzw. szarej strefy w klasyfikacji obiektów, co bezpośrednio uderza rykoszetem w systemy takie jak oczyszczalnie ścieków. Zrozumienie tych zmian pozwoli Ci uniknąć błędów w deklaracjach podatkowych i lepiej przygotować się na ewentualne pytania z urzędu gminy.

Przeczytaj też: Jakie normy musi spełniać przydomowa oczyszczalnia ścieków w Polsce?

Jakie normy musi spełniać przydomowa oczyszczalnia ścieków w Polsce?

Zastanawiasz się nad przydomową oczyszczalnią ścieków? Sprawdź, jakie normy musi spełniać instalacja w Polsce. Obecnie ochrona środowiska i proekologiczne rozwiązania cieszą się wielką popularnością. Nie dziwi nas zatem, że właściciele domów coraz częściej decydują się na przydomowe oczyszczalnie, jeśli nie mają podłączenia do oczyszczalni ścieków komunalnych. W naszej firmie specjalizujemy się w takich rozwiązaniach i staramy się dzielić wiedzą na ten temat. Dzisiaj odpowiadamy na pytanie: Jakie normy musi spełniać przydomowa oczyszczalnia ścieków w Polsce?

Głównym celem zmian było zwiększenie przejrzystości systemu. Przez lata granica między budynkiem a budowlą była bardzo płynna, co prowadziło do licznych sporów sądowych. Nowe definicje wprowadzone do ustawy o podatkach i opłatach lokalnych mają za zadanie doprecyzować, co dokładnie uznajemy za obiekt budowlany powstały w wyniku robót budowlanych. Ustawodawca chce, aby klasyfikacja była intuicyjna i oparta na jasnych cechach fizycznych, a nie tylko na subiektywnej interpretacji urzędnika.

Zasady kwalifikacji

Od 2025 roku obowiązuje bardzo precyzyjna hierarchia. Pierwszym krokiem jest ocena, czy dany obiekt spełnia ustawowe kryteria budynku (fundamenty, dach, ściany). Jeśli odpowiedź brzmi „tak”, sprawa jest bardzo prosta – płacisz podatek od powierzchni użytkowej. Dopiero w sytuacji, gdy obiekt nie może zostać uznany za budynek, przechodzimy do analizy, czy jest to budowla. Ta ścisła kolejność ma chronić podatników przed sytuacją, w której np. szczelny czy zadaszony obiekt techniczny byłby opodatkowany jako budowla, co zazwyczaj jest znacznie mniej korzystne finansowo.

Obiekty kompleksowe – dlaczego oczyszczalnie są pod lupą?

Największym wyzwaniem są tzw. obiekty kompleksowe. Stacje uzdatniania wody czy właśnie oczyszczalnie ścieków rzadko są jednolitą konstrukcją. To często systemy rozproszone, w skład których wchodzą np. obiekty kontenerowe, podziemne zbiorniki i naziemne szafki sterownicze. Nowe prawo wymaga rozdzielenia tych elementów na:

- części spełniające definicję budynku, które są opodatkowane jako budynki,

- elementy czysto techniczne, które powstały w ramach robót budowlanych. Mogą zostać uznane za budowle, ale pamiętaj – u właściciela domu bez działalności gospodarczej budowle nie są opodatkowane.

Nowe definicje w podatku od nieruchomości – jak rozróżnić budynek od budowli przy oczyszczalni?

Od 1 stycznia 2025 roku w świecie podatków lokalnych nastąpiły zmiany. Ustawodawca postanowił przeciąć odciąć podatki od prawa budowlanego, wprowadzając autonomiczne definicje budynku oraz budowli. Co to oznacza dla Ciebie? Przede wszystkim mniej miejsca na indywidualną interpretację urzędników, ale też większą odpowiedzialność po stronie właściciela, by precyzyjnie sklasyfikować to, co ma na działce.

Budynek – kiedy obiekt budowlany nim jest, a kiedy nie?

Aby Twoja konstrukcja mogła zostać uznana za budynek, musi spełniać rygorystyczne warunki techniczne. Za budynek uznamy obiekt, który:

- został wzniesiony w wyniku robót budowlanych,

- jest trwale związany z gruntem,

- posiada fundamenty oraz dach,

- jest wydzielony z przestrzeni za pomocą przegród budowlanych (ścian),

- posiada instalacje umożliwiające jego użytkowanie zgodnie z przeznaczeniem.

Ważne! Z definicji budynku kategorycznie wyłączono obiekty służące do gromadzenia materiałów ciekłych, sypkich czy gazowych, jeśli ich głównym parametrem technicznym jest pojemność. To kluczowe rozróżnienie – jeśli Twój obiekt techniczny na pierwszy rzut oka wygląda jak mały domek, ale w rzeczywistości jest po prostu wielkim zbiornikiem, fiskus może spróbować zaklasyfikować go jako budowlę.

Kiedy mowa o budowli?

Budowla w nowym rozumieniu przepisów to wszystko to, co nie jest budynkiem, a powstało w wyniku prac budowlanych. Do tej puli trafiają przede wszystkim:

- obiekty wskazane w załączniku nr 4 do ustawy o podatkach i opłatach, wraz z instalacjami umożliwiającymi ich użytkowanie zgodnie z przeznaczeniem.

- urządzenia budowlane, w tym przyłącza i instalacje służące do oczyszczania lub gromadzenia ścieków,

- urządzenia techniczne, ale uwaga, wyłącznie w zakresie ich części budowlanych,

- fundamenty pod maszyny, traktowane jako niezależne elementy.

To właśnie tutaj użytkownicy najczęściej wpadają w pułapkę. Jeśli Twoja instalacja zawiera zaawansowane urządzenia, podatek nalicza się od wartości ich fundamentów czy obudów, a nie od ceny samej technologii ukrytej w środku, ale tylko wtedy, gdy są one związane z prowadzeniem działalności gospodarczej.

Co ważne, nowelizacja doprecyzowała to enigmatyczne dotąd pojęcie. Obecnie o trwałym związaniu decyduje stabilność konstrukcyjna i odporność na czynniki zewnętrzne, takie jak wiatr. W praktyce oznacza to, że np. obiekty kontenerowe, które można łatwo przestawić bez naruszania ich konstrukcji, nie powinny być automatycznie uznawane za budowle, chyba że ich osadzenie na gruncie faktycznie nadaje im cechę trwałości.

Jak to odnieść do przydomowej oczyszczalni ścieków?

Przydomowe oczyszczalnie to podręcznikowy przykład obiektów kompleksowych. Składają się one z elementów o różnej charakterystyce. W takim przypadku stosuje się metodę tzw. rozbicia, czyli

- części spełniające kryteria (dach, fundament, ściany) opodatkowujemy jako budynki,

- infrastrukturę podziemną i sieciową, wymienioną w ustawowych katalogach, traktujemy jako budowle, ale uwaga: tylko wtedy, gdy są związane z działalnością gospodarczą, o czym wspominaliśmy wyżej.

Dzięki takiemu podejściu unikasz płacenia podatku od całości inwestycji według jednej, często niekorzystnej stawki, skupiając się na realnej naturze każdego z elementów.

Budowa przydomowej oczyszczalni ścieków – to jeden obiekt czy zespół obiektów?

Główny spór, który od lat dzieli urzędników i prawników, toczy się o to, czy oczyszczalnia stanowi jedną budowlę, czy też jest zespołem różnych obiektów. Jeśli urząd uzna ją za jedną budowlę w całości, może chcieć opodatkować ją od jej wartości. Możliwe jest to oczywiście tylko wtedy, gdy jest związana z działalnością gospodarczą. Jeśli jednak rozbijemy ją na poszczególne elementy, okaże się, że wiele z nich to po prostu urządzenia techniczne, które nie zawsze podlegają opodatkowaniu w całości. Spory te często wynikają z niejasności, jak np. należy traktować przewody do odprowadzania ścieków połączone ze zbiornikiem.

Wyrok TK i jego praktyczny sens

Ważnym punktem odniesienia jest wyrok Trybunału Konstytucyjnego (sygn. SK 48/15). Trybunał jasno stwierdził, że jeśli dany obiekt spełnia cechy budynku, to niedopuszczalne jest opodatkowywanie go jako budowli tylko dlatego, że pełni funkcję techniczną w ramach systemu oczyszczania ścieków. W praktyce oznacza to, że np. murowany budynek techniczny nad osadnikiem nie może być uznany za element budowli opodatkowany od wartości – musi być rozliczony jako budynek mieszkalny lub pozostały, od metrażu. Choć wyrok ten jest korzystny, orzecznictwo po nim wciąż bywa niejednolite.

Linia NSA

Z kolei Naczelny Sąd Administracyjny (np. w wyroku z 26 lutego 2019 r.) często kładzie nacisk na tzw. całość użytkową. Sędziowie argumentują, że jeśli pewne elementy są ze sobą ściśle powiązane względem technicznym i funkcjonalnym, by wspólnie realizować proces oczyszczania, to mogą być traktowane jako jedna budowla wymieniona w art. 3 pkt 3 Prawa budowlanego. Według tej logiki, nie zawsze można wyłączyć pojedynczą pompę czy sterownik z opodatkowania, jeśli bez nich cała budowla traci swój sens i zdolność do działania. Kluczem jest tu stopień zintegrowania instalacji z gruntem i jej infrastrukturą.

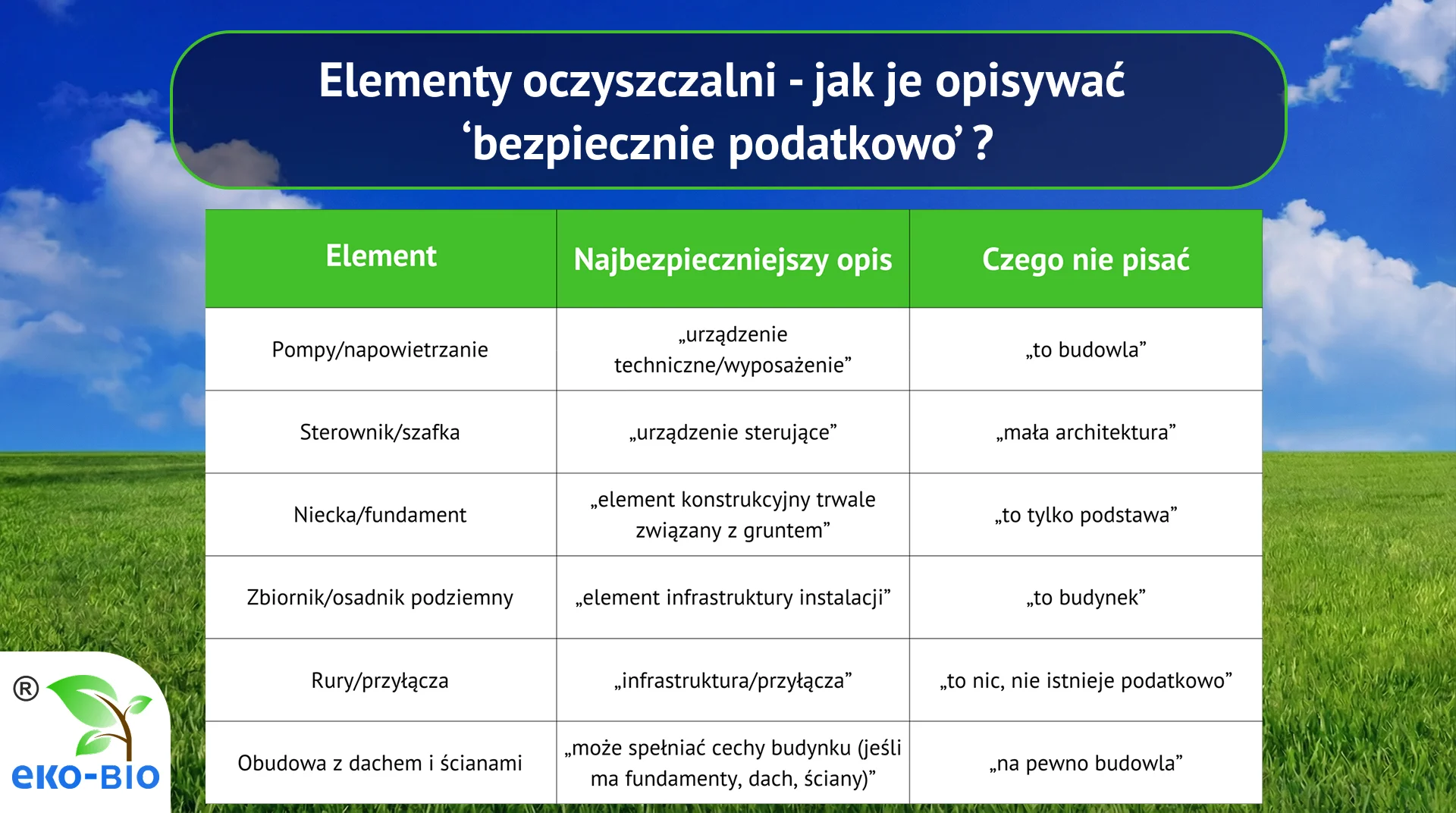

Co w oczyszczalni może być opodatkowane? Budowle, urządzenia budowlane, części budowlane urządzeń technicznych

Zidentyfikowanie tego, co dokładnie podlega opodatkowaniu, przypomina nieco tworzenie mapy terenu. Nie każdy element systemu jest tak samo interesujący dla organów podatkowych. Kluczem do sukcesu jest rozróżnienie pomiędzy tym, co jest konstrukcją stałą, a tym, co stanowi zaawansowane urządzenia techniczne służące technologii oczyszczania.

Zgodnie z aktualną praktyką interpretacyjną, elementy oczyszczalni dzielimy na trzy główne kategorie:

- Budynki. Jeśli jakakolwiek część Twojej instalacji (np. sterownia czy budynek techniczny) spełnia definicyjne kryteria budynku, jest ona opodatkowana od powierzchni użytkowej.

- Budowle i urządzenia budowlane. Tu trafiają obiekty takie jak osadniki, instalacje umożliwiające procesy chemiczne czy zbiorniki do oczyszczania lub gromadzenia ścieków. Zgodnie z przepisami, opodatkowaniu mogą podlegać również urządzenia budowlane, czyli np. przyłącza i sieci techniczne, które zapewniają możliwość użytkowania obiektu zgodnie z jego przeznaczeniem. Uwaga! Budowle podlegają podatkowi od nieruchomości tylko wtedy, gdy są związane z prowadzeniem działalności gospodarczej.

- Urządzenia techniczne. Co do zasady, same maszyny nie są budowlami. Opodatkowaniu podlegają one zazwyczaj wyłącznie w zakresie ich części budowlanych. Spór często dotyczy tego, czy urządzenie wraz z fundamentem tworzy tzw. całość techniczno-użytkową. Trafną analogią są tutaj elektrownie wiatrowe. W ich przypadku podatek płaci się od fundamentu i masztu (części budowlane), a nie od samej turbiny czy generatora, które są urządzeniami technologicznymi.

Przenosząc to na grunt oczyszczalni ścieków czy stacji uzdatniania wody – opodatkowaniu powinny podlegać części budowlane urządzeń technicznych, takie jak betonowe niecki, fundamenty pod maszyny czy specjalistyczne obudowy, a nie same pompy, dyfuzory czy systemy napowietrzania, i to tylko wtedy, gdy są związane z prowadzeniem działalności gospodarczej. Warto o tym pamiętać, gdy analizujemy sieci uzbrojenia terenu – ich wartość podatkowa nie powinna obejmować zaplecza technicznego ukrytego w rurach.

Kiedy oczyszczalnia zderza się z podatkiem od nieruchomości? Praktyczne przykłady

Teoria to jedno, ale praktyka zależy od tego, kim jesteś i jak wykorzystujesz swoją nieruchomość. Inaczej traktowany jest właściciel małego domku jednorodzinnego, a inaczej właściciel firmy, dla którego oczyszczalnia jest niezbędnym elementem procesu produkcyjnego. Spójrz na poniższe przykłady.

Przykład 1. Dom jednorodzinny bez działalności gospodarczej

Dla typowego właściciela domu jednorodzinnego najważniejsza informacja brzmi – sam fakt posiadania przydomowej oczyszczalni nie generuje żadnego dodatkowego podatku od nieruchomości.

Po pierwsze, Twój dom dalej jest opodatkowany jak budynek mieszkalny – według powierzchni użytkowej i stawek właściwych dla tej kategorii. Obecność oczyszczalni tego nie zmienia.

Po drugie, sama oczyszczalnia i jej elementy – choć mogą spełniać definicję budowli lub urządzeń budowlanych – nie podlegają opodatkowaniu podatkiem od nieruchomości. Dlaczego? Bo zgodnie z art. 2 ust. 1 pkt 3 ustawy o podatkach i opłatach lokalnych, przedmiotem opodatkowania są „budowle lub ich części związane z prowadzeniem działalności gospodarczej”. Jeżeli nie prowadzisz działalności gospodarczej na swojej nieruchomości, to nie ma podstawy prawnej do opodatkowania przydomowej oczyszczalni jako budowli. Instalacja służy wyłącznie celom bytowym Twojego gospodarstwa domowego, więc nie jest objęta podatkiem.

Niektóre urzędy gmin mogą próbować błędnie interpretować przepisy i wysyłać wezwania do zapłaty podatku od oczyszczalni. W takiej sytuacji warto odwołać się, powołując się na fakt, że nie prowadzisz działalności gospodarczej, a budowle bez tego związku nie podlegają opodatkowaniu. Co więcej, gminy mogą wprowadzać własne zwolnienia przedmiotowe na mocy art. 7 ust. 3 ustawy, ale są to uprawnienia fakultatywne. W praktyce jednak dla właścicieli domów jednorodzinnych zwolnienia nie są potrzebne, bo sama ustawa nie przewiduje opodatkowania budowli niezwiązanych z działalnością gospodarczą.

Przeczytaj też: Jak dobrać wielkość oczyszczalni ścieków?

Jak dobrać wielkość oczyszczalni ścieków?

Odpowiedni dobór oczyszczalni ścieków odgrywa kluczową rolę w jej codziennym funkcjonowaniu. Różnice pomiędzy poszczególnymi modelami obejmują zazwyczaj specyfikację procesów, które zachodzą wewnątrz urządzeń, przez co wyróżnia się oczyszczalnie biologiczne, drenażowe i biologiczno-chemiczne, a także ich wielkość. To właśnie ona jest kluczowym parametrem, na który należy zwrócić uwagę podczas zakupu przydomowej oczyszczalni. W artykule podpowiadamy, jak dobrać jej wielkość do gospodarstwa domowego.

Przykład 2. Nieruchomość wykorzystywana przy prowadzeniu działalności gospodarczej

Tu sprawa robi się poważniejsza. Jeśli oczyszczalnia jest związana z prowadzeniem działalności gospodarczej (np. obsługuje hotel, zakład produkcyjny, gospodarstwo agroturystyczne), jej status jako budowli staje się kluczowy. W takim przypadku podstawą opodatkowania podatkiem od nieruchomości jest zazwyczaj wartość budowli (stawka do 2% rocznie).

Przedsiębiorca musi precyzyjnie wydzielić, co jest budowlą, a co urządzeniem, aby nie zawyżać sztucznie wartości nieruchomości i ich części, od których odprowadza daninę. Kluczowe jest tu właściwe określenie:

- czy dany element to budynek (opodatkowany od powierzchni)?

- czy to budowla związana z działalnością (opodatkowana od wartości)?

- czy to urządzenie techniczne, z którego opodatkowana jest tylko część budowlana?

Przykład 3. Większe obiekty, zakłady przemysłowe

W przypadku większych inwestycji, np. przy gospodarstwach rolnych, zakładach przetwórczych czy hotelach, w grę wchodzą wolnostojące instalacje przemysłowe. Tutaj granica między urządzeniem a budowlą bywa bardzo cienka. Systemy te są traktowane jako złożone sieci, gdzie każdy element – od zbiornika po zaawansowane urządzenia techniczne – musi być poddany analizie pod kątem:

- trwałości związania z gruntem,

- roli w procesie technologicznym,

- tego, czy stanowi część budowlaną, czy technologiczną urządzenia.

To właśnie tutaj najczęściej pojawiają się pytania o opodatkowanie całościowe vs. opodatkowanie samych fundamentów i konstrukcji wspierających.

Jak podejść do kwalifikacji bez wchodzenia w prawnicze spory?

Ustalenie statusu elementów oczyszczalni nie jest trudnym zadaniem. Najpierw opierasz się na definicjach z ustawy o podatkach i opłatach lokalnych (budynek i budowla), a dopiero potem – pomocniczo – sięgasz do pojęć technicznych z prawa budowlanego, jeśli musisz wyjaśnić, czym są roboty budowlane, urządzenia budowlane albo jak wygląda proces inwestycyjny. Taka kolejność chroni przed najczęstszym błędem, czyli oceną podatkową wyłącznie przez pryzmat budowlanki.

Krok 1. Test budynku

Zacznij od podstaw. Sprawdź, czy dany element posiada fundamenty, dach, jest trwale związany z gruntem i jest wydzielony z przestrzeni za pomocą przegród budowlanych. Jeśli tak, to na podstawie art. 1a ust. 1 pkt 1 ustawy, kwalifikujesz go jako budynek.

Krok 2. Katalog budowli i obiekty kompleksowe

Jeśli obiekt nie przeszedł testu budynku, sprawdź, czy mieści się w nowej definicji budowli. Zgodnie z art. 1a ust. 1 pkt 2, budowlą jest obiekt niebędący budynkiem, wymieniony wprost w ustawie lub załączniku. Pamiętaj, że od 2025 roku, jeśli Twoja oczyszczalnia jest częścią większego kompleksu, musisz ją rozpatrywać przez pryzmat przepisów dotyczących obiektów kompleksowych.

Krok 3. Urządzenie budowlane czy techniczne?

To najważniejszy moment. Prawo budowlane odróżnia urządzenia budowlane (przyłącza, osadniki, instalacje niezbędne do użytkowania obiektu) od urządzeń technicznych (maszyn, sterowników). W rozumieniu art. 3 pkt 9 prawa budowlanego, urządzenie budowlane jest ściśle związane z obiektem, co często umieszcza je w ramy opodatkowania budowli. Pamiętaj jednak, że dzieje się tak tylko, gdy jest to związane z działalnością gospodarczą.

Krok 4. Analiza części budowlanych

Jeśli ustaliłeś, że masz do czynienia z urządzeniem technicznym (np. zaawansowanym reaktorem biologicznym), Twoja analiza powinna skupić się wyłącznie na przepisach regulujących opodatkowanie części budowlanych. Opodatkowaniu podlegają fundamenty czy konstrukcje wsporcze, a nie sama technologia ukryta wewnątrz, i to tylko w przypadku związku z działalnością gospodarczą.

Krok 5. Sprawdź związek z działalnością gospodarczą

To najważniejszy krok dla właścicieli domów jednorodzinnych. Jeśli zakwalifikowałeś element jako budowlę lub urządzenie budowlane, zadaj sobie pytanie – czy ta oczyszczalnia jest związana z prowadzeniem działalności gospodarczej?

Jeśli odpowiedź brzmi „nie” (zwykły dom jednorodzinny, brak działalności), to nie ma podstawy do opodatkowania, niezależnie od tego, jak skomplikowana jest Twoja instalacja.

Zwolnienia i wyłączenia – co warto wiedzieć?

W podatku od nieruchomości zwolnienia i wyłączenia działają na konkretnych, ustawowych zasadach, a katalog wyjątków jest w praktyce dość wąski. Właśnie dlatego w przypadku przydomowej oczyszczalni lepiej nie szukać ulg, tylko skupić się na dwóch rzeczach – prawidłowej kwalifikacji elementów (czy to budynek, budowla, urządzenie budowlane, części budowlane urządzeń technicznych) oraz na tym, czy nieruchomość ma związek z prowadzeniem działalności gospodarczej.

Rady gmin mogą wprowadzać własne zwolnienia przedmiotowe na mocy art. 7 ust. 3 ustawy, ale wyłącznie w granicach ustawowych kompetencji. To oznacza, że gmina może zwolnić z podatku określone kategorie obiektów, ale nie może uwzględnić w podatku czegoś, co ustawowo nie jest przedmiotem opodatkowania (jak budowle niezwiązane z działalnością gospodarczą).

Dlaczego dyskusja o budowlach wraca?

Obecne poruszenie wokół definicji budowli to w dużej mierze efekt zmian, które uderzyły w sektor agro i energetykę odnawialną. Właściciele gospodarstw z niepokojem śledzą losy opodatkowania silosów czy farm fotowoltaicznych. Każda zmiana w interpretacji tego, co jest „urządzeniem”, a co „budowlą”, oznacza realne zmiany w kosztach utrzymania biznesu.

Podobne emocje towarzyszą branży elektrowni wiatrowych czy inwestycjom takim jak biogazownie rolnicze. W ich przypadku od lat trwają spory dotyczące tego, co jest fundamentem podlegającym opodatkowaniu, a co zaawansowaną maszyną? Nowe przepisy mają za zadanie objąć wspólną definicją zarówno wolnostojące instalacje przemysłowe, jak i mniejsze systemy techniczne, w tym właśnie oczyszczalnie.

Wrażliwość na te kwestie wzmacnia fakt, że granica między infrastrukturą wspierającą a samodzielnym obiektem budowlanym bywa niezwykle cienka, a stawka podatku od wartości budowli (do 2% rocznie) potrafi być dotkliwa dla przedsiębiorców.

Nie myl podatku od nieruchomości z VAT

Podatek od nieruchomości to danina lokalna związana z posiadaniem gruntu, budynków i – w określonych przypadkach – budowli. VAT to zupełnie inny porządek – dotyczy sprzedaży towarów i usług oraz tego, czy dany podmiot działa jako podatnik VAT i ma prawo do odliczenia podatku naliczonego.

Właśnie dlatego, jeśli w tle pojawiają się programy gminne, dotacje, wkład własny mieszkańców i interpretacje KIS (takie jak sygnatura 0114-KDIP4-1.4012.289.2025.1.PS), to najczęściej mówimy o rozliczeniach VAT po stronie gminy – czy wpłaty mieszkańców są wynagrodzeniem za usługę, czy gmina działa jako podatnik VAT w tym projekcie i czy przysługuje jej prawo do odliczenia podatku naliczonego od wydatków związanych z inwestycją. Te rozstrzygnięcia zależą od konstrukcji programu, umów i faktycznego modelu realizacji projektu.

Dla właściciela domu najważniejsze jest to, że VAT z projektów gminnych nie przesądza automatycznie o podatku od nieruchomości. To dwa niezależne tematy: VAT dotyczy etapu realizacji i rozliczeń na wejściu, a podatek od nieruchomości dotyczy kwalifikacji obiektów i ich związku z działalnością gospodarczą w perspektywie wieloletniej.

Masz wątpliwości dotyczące przydomowej oczyszczalni ścieków? Rozwiej je z Eko-Bio

W Eko-Bio doskonale rozumiemy zawiłości podatkowe, dlatego oferujemy kompleksowe wsparcie, które wykracza poza samą technologię, dbając o Twój spokój ducha i zgodność inwestycji z aktualnymi standardami na każdym jej etapie. Nasza pomoc zaczyna się od precyzyjnego doboru rozwiązania na podstawie rzetelnej analizy warunków gruntowo-wodnych oraz potrzeb mieszkańców, a następnie obejmuje pełne wsparcie przy formalnościach, w ramach którego przygotowujemy niezbędną dokumentację techniczną w zakresie robót budowlanych wymaganą do zgłoszenia inwestycji. Całość procesu zamyka profesjonalny montaż oraz dedykowany serwis i doradztwo eksploatacyjne, co gwarantuje, że Twój system będzie pracował bezawaryjnie i zgodnie z przeznaczeniem przez wiele lat. Jeśli chcesz sprawdzić możliwości montażu na swojej działce i otrzymać indywidualną wycenę, zapraszamy do bezpośredniego kontaktu z naszymi doradcami.

Najczęściej zadawane pytania

Tu są dwa różne obowiązki, które ludzie często wrzucają do jednego worka. Po pierwsze, formalności budowlane – budowa przydomowej oczyszczalni ścieków w wielu przypadkach odbywa się na zgłoszenie (a nie na pozwolenie), ale to nadal jest obowiązek formalny. Jeżeli instalacja powstanie bez wymaganego zgłoszenia lub wbrew sprzeciwowi organu, sprawa może zostać potraktowana jako samowola budowlana. W praktyce oznacza to postępowanie nadzoru budowlanego, konieczność legalizacji (jeśli jest możliwa) albo – w skrajnych przypadkach – nakaz rozbiórki.

Po drugie, zgłoszenie eksploatacji instalacji – przydomowa oczyszczalnia jest instalacją, którą w określonych sytuacjach trzeba zgłosić organowi ochrony środowiska przed rozpoczęciem użytkowania. Brak zgłoszenia może skończyć się wezwaniem do dopełnienia obowiązku i konsekwencjami administracyjnymi, zwłaszcza jeśli dojdzie do kontroli albo skarg sąsiedzkich. Najbezpieczniej jest załatwić formalności przed uruchomieniem oczyszczalni, bo to oszczędza stresu i ryzyka w przyszłości.

W przypadku przydomowej oczyszczalni najważniejsze jest rozróżnienie, co w ogóle może być przedmiotem opodatkowania. Podatek od nieruchomości obejmuje m.in. budynki, a budowle są opodatkowane tylko wtedy, gdy są związane z prowadzeniem działalności gospodarczej. Właśnie dlatego u osoby fizycznej, która nie prowadzi działalności na nieruchomości, przydomowa oczyszczalnia służąca wyłącznie celom bytowym nie podlega w ogóle opodatkowaniu jako budowla. To nie jest kwestia zwolnienia – to po prostu brak podstawy prawnej do opodatkowania.

Zwolnienia wprowadzane przez gminę (na mocy art. 7 ust. 3 ustawy) mogą dodatkowo obniżyć podatek w określonych sytuacjach, ale działają w ramach ustawy. Oznacza to, że gmina może ustanowić zwolnienie dla wskazanych przedmiotów opodatkowania, ale nie może dodać do podatku obiektów prywatnych, które ustawowo nie są opodatkowane.

Nie w ramach ulgi termomodernizacyjnej. Ta ulga działa wyłącznie dla wydatków wymienionych w wykazie materiałów, urządzeń i usług związanych z przedsięwzięciem termomodernizacyjnym. Przydomowa oczyszczalnia ścieków nie znajduje się w tym wykazie, więc nie jest prawidłowe twierdzenie, że można ją odliczyć jak fotowoltaikę, pompę ciepła czy ocieplenie. Lepszym kierunkiem są dotacje i dofinansowania (lokalne programy gminne, WFOŚiGW/NFOŚiGW albo programy regionalne) – one mogą realnie obniżyć koszt inwestycji.

Legalizacja oczyszczalni wybudowanej w warunkach samowoli budowlanej wymaga przejścia przez procedurę administracyjną przed organem nadzoru budowlanego. Pierwszym krokiem jest złożenie wniosku o legalizację wraz z zaświadczeniem wójta, burmistrza lub prezydenta miasta o zgodności inwestycji z miejscowym planem zagospodarowania przestrzennego (MPZP).

Konieczne będzie również dostarczenie dokumentacji technicznej przygotowanej przez uprawnionego projektanta, mapy geodezyjnej z naniesioną instalacją oraz opłacenie opłaty legalizacyjnej. Nadzór budowlany sprawdzi, czy oczyszczalnia spełnia normy techniczne i środowiskowe – jeśli tak, wyda decyzję o zatwierdzeniu projektu i zgodę na dalsze użytkowanie.

Różnica w częstotliwości obsługi to jeden z głównych argumentów przemawiających za nowoczesną oczyszczalnią. Szambo tradycyjne wymaga regularnego wywozu nieczystości średnio co 2-4 tygodnie, w zależności od wielkości zbiornika i zużycia wody przez domowników. Generuje to wysokie koszty stałe i konieczność ciągłego monitorowania poziomu ścieków.

Z kolei przydomowa oczyszczalnia ścieków wymaga jedynie wywozu osad nadmiernego, który gromadzi się w osadniku wstępnym. Standardowo dzieje się to raz na 12 miesięcy. Dzięki procesom biologicznym większość pracy wykonują bakterie, co zmniejsza liczbę wizyt wozu asenizacyjnego i przekłada się na oszczędności rzędu kilku tysięcy złotych rocznie.

W praktyce bardzo często tak, ale zakres formalności zależy od parametrów instalacji i sposobu odprowadzania oczyszczonych ścieków.

Najczęściej spotkasz dwa obowiązki:

- Zgłoszenie robót budowlanych w starostwie (jeśli Twoja inwestycja kwalifikuje się do trybu zgłoszenia – w przeciętnych domowych przypadkach zwykle tak).

- Zgłoszenie instalacji do eksploatacji do organu ochrony środowiska (zanim zaczniesz użytkowanie).

W niektórych sytuacjach dochodzą też obowiązki z Prawa wodnego (np. gdy zmienia się sposób wprowadzania ścieków do ziemi lub wód albo gdy parametry instalacji przekraczają standardowe progi).